16

Sep

Archiv der Kategorie: Zeit x Zins x Kapital

15

Dez

„Gib mir die Welt plus 5 Prozent“

50 aufschlussreiche Minuten über den grundlegenden Fehler in unserem Geldsystem und das grundlegende Geheimnis des Banken- und Geldwesens – mit umfangreichem PC-Datenteil.

Inhalt:

* Was ist Geld?

* Wie entstanden Banknoten, Schecks usw.

* Der grundlegende Fehler im System

* Warum überall Geld fehlt

* Warum die Bürokratie immer weiter ausufert

* Warum die Belastungen für die Bürger laufend

anwachsen

* Warum es zu Kriegen kommt

* Warum das Bargeld schrittweise abgeschafft wird

* Die Ursache der Globalisierung

* Das unentdeckte Geheimnis des Banken- und

Geldwesens

Quelle: Joytopia.net

28

Jun

28.06.2007 Renditefinder.com bei Rödl & Partner

Testen Sie vorab den Kostenfinder

Am 28. Juni 2007 von 14.00 Uhr bis 17.00 Uhr

Rödl & Partner

Institut für moderne Vergütungssysteme

und betriebliche Altersversorgung GmbH

Äußere Sulzbacher Straße 100

90491 Nürnberg

Ansprechpartnerin: Yvonne Reznizek

Download Anmeldung

07

Jun

Diskussionsthreads zum Zins

Eine kleine Sammlung der Diskussionsforen zum

FÜR und WIDER des Zinses unter F!NDER Beteiligung

Xing Politikforum

Abschaffung von Zinsen

Xing Wirtschaftspolitik und Verbraucherrecht

Unterforum Neue Wirtschaftsordnung

Der „böse“ Zins im Fluss

CRASH eine Frage der Zeit

Islam und das G.E.L.D.

Parallel & Regionalgeld

Was passiert mit Regiogeld, das an den €uro gekoppelt ist?

Xing Bankingclub Online

gegen Zinsen

Xing Komplementäre Zahlungssysteme

Forum Regiogeld

Xing Querdenkerforum

Geld und Zinsen

Kaufkraft

15

Mai

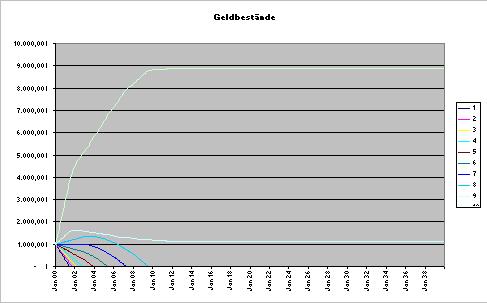

KAPITALEINSATZ (x) VERZINSUNG (x) ZEIT

Wer früh beginnt, hat den geringsten Kapitaleinsatz.

Und wer lange zahlt, ist selber schuld …!

Und wer lange zahlt, ist selber schuld …!

Das erstgezahlte Geld verzinst sich am häufigsten!

Das letztgezahlte Geld verzinst sich am wenigsten!

Rechnen wir mal einen typischen Kindergeldsparvertrag nach …!

154,00€ (x) 5 % Nettoverzinsung (x) 60 Jahre

► 110.880€ 100 % Kapitaleinsatz

► 671.120€ 100 % Endkapital

154,00€ (x) 5 % Nettoverzinsung (x) 60 Jahre 25 Jahre gezahlt

► 46.200€ 42 % Kapitaleinsatz (58 % weniger Einsatz)

► 499.687€ 74 % Endkapital (26 % weniger Endkapital)

► bei Beiträgen bis zum Ablauf der Police werden

► 140% mehr gezahlt aber nur 34% mehr verdient

Vergleich der Ablaufleistungen zweier Kindersparpläne 154€ mit einer Nettoverzinsung von 5% bei 25 Jahren (grüne & dunkelgrüne Fläche) bzw. 60 Jahren (roter Strich & rote Fläche) Beitragszahlungsdauer.

206,83€ (x) 5 % Nettoverzinsung (x) 60 Jahre 25 Jahre gezahlt

► 62.049€ 56 % Kapitaleinsatz (44 % weniger Einsatz)

► 671.120€ 100 % Endkapital ( 0 % weniger Endkapital)

Vergleich der Ablaufleistungen zweier Kindersparpläne 154€ mit 60 Jahren (roter Strich & Fläche) bzw. 206,83€ bei nur 25 Jahren (grün & dunkelgrün) Beitragszahlungsdauer bei auch 5% Zinsen.

Mehr als 90% der Deutschen mit einer Altersvorsorge haben die rote Variante abgeschlossen.

Ist nicht schlimm. Der Kostenfinder ermittelt wie lange Beiträge Sinn machen, wie hoch die Kosten eines Vertrages sind und welche Bruttoverzinsung nötig ist, um das gewünschte Ergebnis zu erreichen.

07

Feb

Zins – Für und Wider

Der Einen Freud, der Anderen Leid …?

Der Einen Freud, der Anderen Leid …?

Was haben Seerosen mit dem Zins zu tun?

Schon mal von der Parkgebühr gehört?

Wie wirken Zinsen …?

Was machen Zinsen …?

Welche Seiten der Münze erlaubt der Zins …?

Fragen über Fragen!

Text aus be24.at

Diskussionen in Xing

Wenn man.n/frau sich mit Grundsätzlichem am Zins beschäftigt, fällt auf, dass die Betrachtung stark vom eigenen Standort im Zinsgeschehen abhängig ist. Finanzdienstleister (as me) tun dies meistens mit dem Ziel einen Mehrwert für Ihre Klienten darzustellen. Mindestens aber den Werterhalt zu sichern. Was das real im Sinne einer „bilanziellen“ Gleichung (rein auf den Zins) bedeutet führen wir uns selten vor Augen.

Wechseln wir mal den KLICK Mainstream, so könnte es uns, die wir gerne rechnen auf die Freiwirtschaftliche Website der HUMANWIRTSCHAFT.de verschlagen. Dort fände man nette Bilder aus der Welt des Patienten GELD.

Der Zins im experimentellen Seerosenteich Unter den Schriften und Berechnungen des Dr. Wozniewski (volkswirtschaftlicher Autor und Erfinder des Meudalismus) findet man.n/frau eine EXCELlente Liste, in welcher ein jeder s.eine Zinseszinsrechnung im volkswirtschaftlichen Vakuum (weil keine Umwelteinflüsse) nachbauen kann.

Ein Zinsnehmer braucht einen Schuldzinsgeber.

Ergebnis jeder Simulation:

Kapital verteilt sich exponentiell auf NEHMER.

Die Matheaufgabe aus der 10 Klasse […] Das Beispiel „Seerosenteich“ wird im Mathematikunterricht der 10. Klassen gerne herangezogen, weil sich an ihm sehr anschaulich aufzeigen lässt, welche Auswirkungen die Exponentialfunktionen haben: Aus einer eher harmlosen Ausgangssituation kommt es plötzlich zu einem unerwarteten Ergebnis. Hier eine Beispielaufgabe mit einem Seerosenteich aus dem Mathematikunterricht (Aufgabe 1.1. ,1+1+2 Punkte): In einem Seerosenteich vermehren sich die Seerosen so schnell, dass sich die von ihnen bedeckte Fläche jede Woche verdoppelt. Nach 10 Wochen ist schließlich der gesamte Teich bedeckt. […] In der Natur wäre dieser Zeitpunkt das Ende des Systems und der Seerose selber. Auf uns übertragen liegt die Schwierigkeit der Betrachtung an unserem eigenen Standort.

Denn die schöne Seite unseres Zins-Rosen-Teichs (wunderbar blühend) kann uns den Blick auf andere Realitäten verdecken. Stadium unseres Zinsrosenteiches Die Blütenpracht bei einer 6%-igen Kapitalverzinsung betört etwa alle 12 Jahre zu einer Verdoppelung der Vermögenswerte (b. 5% alle ~14 Jahre; bei 4% alle ~18 Jahre). Damit einhergehende wachsende Verschuldung.

Wann ist unser Teich voll?

Die Parkgebühr mal anders Am 19.07.2006 vermeldet der Bundesverband deutscher Banken „Geldvermögen verfünffacht“ Das Geldvermögen der privaten Haushalte nahm in den vergangenen 25 Jahren von etwa 760 Milliarden Euro auf inzwischen über 4,2 Billionen Euro zu. Die derzeit lebende Generation kann also rechnerisch etwa über das fünffache Vermögen verfügen wie ihre Eltern. Da das allgemeine Preisniveau im selben Zeitraum „nur“ um knapp 80 Prozent gestiegen ist, hat sich das Geldvermögen auch unter Berücksichtigung des Kaufkraftschwundes deutlich erhöht.

Mann und Frau stelle sich vor, soeben einen legalen Parkplatz in CITYlage erhalten zu haben. Plötzlich taucht ein.e Ordnungshüter.in auf und stellt Ihnen in Aussicht für jeden kompletten PARKtag 25€ Parkgebühr zu ERHALTEN. Sie und ich würden doch auch Dauerparker werden … oder?

GELD im Fluss und die Umlaufsicherung

Sicher. Auch hier hinkt der Vergleich und ist nur unter experimentellen Bedingungen, regional begrenzt oder als Querwurf, in einem BElogg verwendbar. Denn Recht haben natürlich alle JENE die sagen, dass Zins oder RENDITE nicht gleichbedeutend, mit Entzug von Kapital für die Wirtschaft ist. Zur Erfassung […] schwer vorstellbarer expotentieller Vorgänge durch unseren gesunden Menschenverstand […], können solche Bilder gute Dienste leisten. Denn was die VERVÖGENSVERFÜNFFACHUNG angeht, so scheint sie an der breiten Masse vorbeizugehen.

Wie wirkt schuldfinanzierter Geldfluss auf unser BIER. Am Beispiel des geliebten BIERs lassen sich die Auswirkungen der investierten (no parking – im Fluss befindlich) Kapitalien auf die Preisbildung erkennen. Außerdem wird vorstellbar, warum die betriebswirtschaftlich sinnvolle Fremdkapitalnutzung mit einer INVESTORen Entscheidung in das Eigenkapital einer Gesellschaft (Aktien-, Fonds-, Schuldverschreibungen etc.) zu erneuter verSCHULDung führt. Wer alles nutzt Fremdkapital bis, dass Bier (gern auch Wein oder jede andere Verbrauchsware) uns VERBRAUCHerInnen erfreuen können. Bauer/Winzer > Zulieferer > Transporteure > Flaschenhersteller > Gastronom etc. Prozentual summiert rechnen manche gar eine Zinskette von bis zu 30% vor.

Ein Leben ohne Zins

Ein anderes System in einer anderen Kultur Zitat Dr.Kilian Bälz: […] Nach einer in der islamischen Rechtslehre weit verbreiteten Ansicht sind Zinsen, die auf eine Einlage gewährt werden, unzulässig, weil sie gegen das Verbot des riba (Wucher) verstoßen. […] Ein Anleger, der einen Gewinn erwartet, muss sich vielmehr auch an dem unternehmerischen Risiko beteiligen, weil allein ein solches Risiko einen Gewinn rechtfertigt. […]

Welche Zinsgestaltungen von heute haben welche Zukunft …?

Welche Ansätze der Vergangenheit gibt es …?

Und woran scheiterten diese …?

Gibt es Alternativen und parallele Systeme, die einem GLEICHGEWICHT in unseren See-Rosen-Teichen zuträglich sein können …?